É com muita alegria e satisfação que apresentamos nosso Relatório Anual de Informações de 2022, ano marcado por inúmeros desafios e várias conquistas!

O trabalho realizado em 2022, trouxe os resultados que buscamos ao longo do período.

O crescimento da Entidade se apresentou de forma sólida e eficaz. Em 2022 consolidamos a estratégia traçada em 2021, com o início dos processos de criação de novos planos voltados para captação de patrocinadores públicos (entes federados), tal como estabelecido pela Emenda Constitucional 103/2019.

Durante o ano obtivemos grande sucesso com a adesão de novos patrocinadores, entes públicos, com a aprovação pela PREVIC de 33 (trinta e três) novos patrocinadores junto ao Plano de Benefícios MAG Federação, que ao final de 2022 contava com 47 (quarenta e sete) patrocinadores.

Realizamos a criação de mais dois Planos de Benefícios, o MAG Corporate cujo patrocinador é a Companhia de Saneamento de Sergipe – DESO e o Plano de Benefícios BH-PREVCOM com o Município de Belo Horizonte como patrocinador, sendo administrado pela entidade ao final de 2022, o total de 11 planos de benefícios.

Buscamos, através do grande potencial de todos esses patrocinadores, alcançar o objetivo de ser uma entidade de referência na administração de planos de benefícios no segmento de entes públicos, aprimorando nossos processos de captação e incentivo a adesão de novos participantes, buscando qualidade e eficiência.

Em 2022 permanecemos sempre muito atentos as oscilações do mercado financeiro, com os impactos frente a pandemia da Covid-19; com os eventos externos como a duradora guerra na Ucrânia, com todos seus reflexos na economia mundial, e também com toda discussão decorrente das eleições presidenciais.

Nossa carteira de empréstimos obteve pleno crescimento, com a menor taxa de juros do mercado, no final de 2022 com um crescimento de 28%, representando 5,96% do total do patrimônio do Plano, comprovando benefício para os participantes. Nosso programa de educação financeira e previdenciária se manteve ativo, com a ampliação de novos temas objetivando disseminar o conhecimento, voltado para a importância da conscientização sobre a questão e seus reflexos positivos para os participantes e indivíduos em geral.

Com relação à governança da Entidade, em 2022 foram desenvolvidas várias medidas de incremento na sua estrutura de governança, visando torná-la sustentável e atrativa no segmento, como a estruturação do Comitê Gestor de Planos de Benefícios e também o Comitê de Investimentos, que são órgãos de assessoramento à alta administração da entidade. Desenvolvemos ainda, novos normativos internos (políticas e manuais), revisitando e atualizando aqueles já existentes, em especial os mecanismos de controle, tudo em consonância com a legislação atual, proporcionando informação atualizada e alinhada as boas práticas.

Em 2023 seguimos avançando cada vez mais, com a implementação do plano de ação, na busca de nossos objetivos com a ampliação da adesão de participantes, criação de novos planos de benefícios, continuidade do fortalecimento da governança, buscando a qualidade e eficiência de nossos processos com seriedade, firmeza e transparência.

O MAG Fundo de Pensão segue determinado em sua missão na busca de seu crescimento na construção de um futuro, sólido e seguro para seus participantes.

Excelente leitura!

Balanço Patrimonial Consolidado

Em 31 de dezembro

(Em milhares de reais)

| 2022 | 2021 | |

| Ativo | ||

| Disponível | 2.579 | 2.008 |

| Realizável | 119.850 | 104.935 |

| Gestão previdencial | 350 | 980 |

| Gestão administrativa | 114 | 114 |

| Investimentos | 119.386 | 103.841 |

| Títulos públicos (Nota 4.1) | 11.463 | 10.362 |

| Fundos de Investimentos (Nota 4) | 102.728 | 88.923 |

| Empréstimos (Nota 4.2) | 5.155 | 4.138 |

| Outros realizáveis | 40 | 418 |

| Total do ativo | 122.429 | 106.943 |

| 2022 | 2021 | |

| Passivo | ||

| Exigível operacional | 2.165 | 1.193 |

| Gestão previdencial | 485 | 312 |

| Gestão Administrativa | 14 | 13 |

| Gestão de Investimentos | 1.666 | 868 |

| Patrimônio social | 120.264 | 105.750 |

| Patrimônio de cobertura do plano (Nota 5) | 116.738 | 104.083 |

| Provisões Matemáticas | 119.130 | 106.131 |

| Benefícios concedidos | 23.822 | 22.397 |

| Benefícios a conceder | 95.308 | 83.734 |

| Equilíbrio Técnico | -2.392 | -2.048 |

| Déficit técnico acumulado | -2.392 | -2.048 |

| Fundos (Nota 6) | 3.526 | 1.667 |

| Fundos previdenciais | 1.049 | 443 |

| Fundos administrativos | 2.477 | 1.224 |

| Total do passivo | 122.429 | 106.943 |

As notas explicativas são parte integrante das demonstrações contábeis.

Demonstração da Mutação do Patrimônio Social – Consolidada

Em 31 de dezembro

(Em milhares de reais)

2022

2021

Variação (%)

A) Patrimônio social – início do

exercício

105.750

100.689

5,03

1. Adições

28.114

16.217

73,06

Contribuições previdenciais

17.040

11.296

50,85

Indenização de riscos

terceirizados

49

63

-22,22

Reversão de fundos

administrativos

0

3

-100

Outras adições

0

2

-100

Resultado positivo líquido dos investimentos – gestão previdencial

9.209

2.626

250,69

Receitas administrativas

1.662

2.219

-25,10

Resultado positivo líquido dos investimentos – gestão administrativa

154

8

1.825

2. Destinações

-13.600

-11.156

21,91

Benefícios

-1.979

-1.490

32,82

Resgates

-8.700

-5.676

53,28

Portabilidade

-275

-1.774

-84,50

Repasse risco terceirizado

-2.075

-776

167,40

Outras destinações

-8

-158

-94,94

Despesas administrativas

-563

-1.279

-55,98

Reversão de recursos para o plano de benefícios – gestão administrativa

0

-3

-100

3. Acréscimo no patrimônio social (1+2)

14.514

5.061

186,78

Provisões matemáticas

12.999

6.642

95,71

Superávit (déficit) técnico do exercício

-343

-2.208

-84,47

Fundos previdenciais

605

-318

-290,25

Fundos administrativos

1.253

945

32,59

B) Patrimônio social – final do

exercício (A+3)

120.264

105.750

13,72

As notas explicativas são parte integrante das demonstrações contábeis.

Demonstração da Mutação do Ativo Líquido por Plano de Benefício

Em 31 de dezembro

(Em milhares de reais)

| 2022 | 2021 | Variação (%) | |

| A) Ativo líquido – início do exercício | 74.231 | 66.657 | 11,36 |

| 1.Adições | 21.568 | 12.603 | 71,13 |

| Contribuições | 14.719 | 10.905 | 34,97 |

| Portabilidade | 152 | 0 | 0 |

| Resultado positivo líquido dos investimentos – gestão previdencial | 6.697 | 1.698 | 294,41 |

| 2.Deduções | -9.606 | -5.029 | 91,01 |

| Benefícios | -411 | -274 | 50 |

| Resgates | -6.453 | -2.451 | 163,28 |

| Portabilidade | -126 | -319 | -60,5 |

| Repasse de Prêmio de Riscos Terceirizados | -1.156 | 0 | 0 |

| Custeio administrativo | -1.460 | -1.985 | -26,45 |

| 3.Acréscimo no ativo líquido (1+2) | 11.962 | 7.574 | 57,94 |

| Provisões matemáticas | 11.357 | 7.673 | 48,01 |

| Fundos previdenciais | 605 | -175 | -445,71 |

| Superávit (déficit) técnico do exercício | 0 | 76 | 100 |

| B) Ativo líquido – final do exercício (A+3) | 86.193 | 74.231 | 16,11 |

| C) Fundos não previdenciais | 916 | 774 | 18,35 |

| Fundos administrativos | 916 | 774 | 18,35 |

As notas explicativas são parte integrante das demonstrações contábeis.

Demonstração do Ativo Líquido por Plano de Benefício

Em 31 de dezembro

(Em milhares de reais)

| 2022 | 2021 | Variação (%) | |

| 1. Ativos | 88.145 | 75.525 | 16,71 |

| Disponível | 1.095 | 0 | 0 |

| Recebível previdenciais | 1.536 | 1.564 | -1,79 |

| Investimentos | 85.514 | 73.961 | 15,62 |

| Fundos de investimentos | 80.323 | 69.742 | 15,17 |

| Empréstimos | 5.155 | 4.138 | 24,58 |

| Outros Realizáveis | 36 | 81 | -55,56 |

| 2. Obrigações | 433 | 690 | -37,25 |

| Operacional | 433 | 690 | -37,25 |

| 3. Fundos não previdenciais | 1.519 | 604 | 151,49 |

| Fundos administrativos | 1.519 | 604 | 151,49 |

| 5. Ativo líquido (1-2-3) | 86.193 | 74.231 | 16,11 |

| Provisões matemáticas | 85.148 | 73.790 | 15,39 |

| Superávit técnico | 0 | 0 | 0 |

| Fundos previdenciais | 1.045 | 441 | 136,96 |

As notas explicativas são parte integrante das demonstrações contábeis.

Demonstração do Plano de Gestão Administrativa – Consolidada

Em 31 de dezembro

(Em milhares de reais)

| 2022 | 2021 | Variação (%) | |

| A) Fundo administrativo do exercício anterior | 1.224 | 279 | 338,71 |

| 1. Custeio da gestão administrativa | 1.816 | 2.227 | -18,46 |

| 1.1 Receitas | 1.816 | 2.227 | -18,46 |

| Custeio administrativo da gestão previdencial | 1.662 | 2.219 | -25,10 |

| Resultado positivo líquido dos investimentos | 154 | 8 | 1.825 |

| 2. Despesas administrativas | -563 | -1.279 | -55,98 |

| 2.1. Administração dos planos previdenciais | -563 | -1.279 | -55,98 |

| Treinamentos, congressos e seminários | -9 | -2 | 350 |

| Serviços de terceiros | -437 | -1.144 | -61,80 |

| Despesas gerais | -23 | -22 | 4,55 |

| Tributos | -94 | -111 | -15,32 |

| 4. Reversão de recursos para o plano de benefícios | 0 | -3 | -100 |

| 6. Sobra da gestão administrativa (1+2+4) | 1.253 | 945 | 32,59 |

| 7. Constituição do fundo administrativo (6) | 1.253 | 945 | 32,59 |

| B) Fundo administrativo do exercício atual (A+7) | 2.477 | 1.224 | 102,37 |

As notas explicativas são parte integrante das demonstrações contábeis.

Demonstração das provisões Técnicas do Plano de Benefícios

Em 31 de dezembro

(Em milhares de reais)

| 2022 | 2021 | Variação (%) | |

| Provisões Técnicas (1+2+3+4) | 86.625 | 74.921 | 15,62 |

| 1. Provisões matemáticas | 85.148 | 73.790 | 15,39 |

| 1.1. Benefícios concedidos | 3.824 | 2.804 | 36,38 |

| Contribuição definida | 3.824 | 2.804 | 36,38 |

| 1.2. Benefícios a conceder | 81.324 | 70.986 | 14,56 |

| Contribuição definida | 81.324 | 70.986 | 14,56 |

| Saldo de contas – parcela patrocinador | 30.902 | 25.867 | 19,46 |

| Saldo de contas – parcela participantes | 49.998 | 45.119 | 10,81 |

| Saldo de Contas Parcela Participante Portada de EFPC | 424 | 0 | 0 |

| 2. Equilíbrio técnico | 0 | 0 | 0 |

| 2.1. Resultados realizados | 0 | 0 | 0 |

| Superávit técnico acumulado | 0 | 0 | 0 |

| Reserva de contingência | 0 | 0 | 0 |

| Reserva para revisão de plano | 0 | 0 | 0 |

| 3. Fundos | 1.045 | 441 | 136,96 |

| 3.1. Fundos previdenciais | 1.045 | 441 | 136,96 |

| 4. Exigível operacional | 432 | 690 | -37,39 |

| 4.1. Gestão previdencial | 173 | 123 | 40,65 |

| 4.2. Gestão de investimentos | 259 | 567 | -54,32 |

As notas explicativas são parte integrante das demonstrações contábeis.

1. CONTEXTO OPERACIONAL

O Mongeral Aegon Fundo de Pensão (“Entidade” ou “MAFP”), instituído nos termos da Lei Complementar nº 109, de 29 de maio de 2001, é uma entidade fechada de previdência complementar de fins previdenciários e não lucrativos, com autonomia administrativa e financeira e personalidade jurídica de direito privado. Tem por objetivo administrar, instituir, executar e operar planos de benefícios de caráter previdenciário. Sua aprovação e constituição se deu através da Portaria nº 105 da Secretaria de Previdência Complementar, de 24 de agosto de 2004 e o início de suas atividades se deu em 1º de novembro de 2005.

O Mongeral Aegon Fundo de Pensão é qualificado como multiplano, administrando plano ou conjunto de planos de benefícios para diversos grupos de participantes, com independência patrimonial. Por congregar mais de um patrocinador ou instituidor, o Mongeral Aegon Fundo de Pensão é qualificado como multipatrocinado.

Na implantação do Mongeral Aegon Fundo de Pensão, em novembro de 2005, foi transferido para esta entidade o Plano de Benefícios nº 3 (CNPB nº 199700792), na modalidade de contribuição variável, anteriormente administrado pelo Icatu Hartford Fundo de Pensão e, naquela mesma época, houve a transferência do saldo dos recursos coletados no Icatu Hartford Fundo de Pensão para o Mongeral Aegon Fundo de Pensão.

Em 16 de dezembro de 2011, através do Ofício nº 5.474/CGAF/DITEC/PREVIC, foi aprovada a implantação do Plano de Benefícios Previdenciários dos Militares Estaduais – Plano ABEPOMPREV (CNPB 2011002419), através de convênio de adesão da Associação Beneficente dos Militares Estaduais – ABEPOM, na condição de instituidora do referido Plano. Atualmente, o plano de benefícios ABEPOMPREV se encontra em processo de transferência de gerenciamento.

Em 21 de junho de 2012, através da portaria MPS/PREVIC/DITEC nº 331, foi aprovada a implantação do Plano de Benefícios Previdenciários Contábil Prev (CNPB 2012001238), através de convênio de adesão da Federação dos Contabilistas do Estado de Rio Grande do Sul – FEDERACON, na condição de instituidora do referido Plano.

Em 24 de dezembro de 2013, através da portaria MPS/PREVIC/DITEC nº 721, foi aprovado o regulamento do Plano de Benefícios TECPrevi (CNPB 2013002319), através de convênio de adesão da Acate Associação Catarinense de Empresas de Tecnologia e suas Associadas, na condição de patrocinadoras do referido Plano. O Plano TECPrevi teve o processo de retirada de patrocínio aprovado através da Portaria Previc nº 664 de 29 de setembro de 2020, tendo como data de cálculo das obrigações dos participantes a base de 31/10/2020 sendo realizados os pagamentos e finalização das obrigações do plano na data efetiva de 29/01/2021. O Plano TECPrevi durante o ano de 2021 teve seu processo de encerramento encaminhado a PREVIC através do SEI nº 0369685 enviado em 29/04/2021, aprovado através da Portaria Previc nº 237 de 11 de março de 2022.

Em 13 de janeiro de 2016, através da portaria MPS/PREVIC/DITEC nº 23, foi aprovada a transferência de gerenciamento do Plano Prevtran (CNPB 2010004183) da Petros – Fundação Petrobrás de Seguridade Social para o Mongeral Aegon Fundo de Pensão, através de convênio de adesão da Associação dos Despachantes de Trânsito do Estado de Santa Catarina e da Cooperativa de Crédito Mútuo dos Despachantes de Trânsito de Santa Catarina instituidoras do referido Plano.

Em 02 de dezembro de 2021, através da Portaria PREVIC nº 803, foi aprovado o Regulamento do Plano de Benefícios MAG Federação (CNPB 2021.0033-29), estruturado na modalidade contribuição definida, destinado aos entes federativos, na condição de Patrocinadores e seus respectivos servidores públicos, na condição de participantes. Atualmente, o MAG Federação conta com cinco convênios de adesão já aprovados e em operação e 59 convênios de adesão já aprovados e em fase de implementação.

Em 11 de janeiro de 2022, através da Portaria PREVIC nº 31, foi aprovado o Regulamento do Plano de Benefícios Capitalprev (CNPB 2022.0003-74), estruturado na modalidade contribuição definida, criado especificamente para os servidores públicos vinculados ao Município de Salvador/BA. O plano de benefícios Capitalprev encontra-se em operação desde 26/08/2022.

Em 8 de março de 2022, através da Portaria PREVIC nº 221, foi aprovado o Regulamento do Plano de Benefícios PrevEduca (CNPB 2022.0008-38), estruturado na modalidade contribuição definida, instituído para associados e membros dos instituidores e integrantes de seus associados pessoas jurídicas. O plano de benefícios PrevEduca conta hoje com um instituidor, a Associação Nacional das Universidades Particulares e encontra-se em fase de implementação para início de funcionamento.

Em 7 de março de 2022, através da Portaria PREVIC nº 228, foi aprovado o Regulamento do Plano de Benefícios Cariocaprev (CNPB 2022.0009-19), estruturado na modalidade contribuição definida, criado especificamente para os servidores públicos vinculados ao Município do Rio de Janeiro/RJ. O plano de benefícios Cariocaprev encontra-se em operação desde 20/09/2022.

Em 14 de setembro de 2022, através da Portaria PREVIC nº 838, foi aprovado o Regulamento do Plano de Benefícios MAG Corporate (CNPB 2022.0021-56), estruturado na modalidade contribuição Definida, criado para empregados das empresas Patrocinadoras. O plano de Benefícios MAG Corporate conta hoje com um Patrocinador, a Companhia de Saneamento de Sergipe – DESO e encontra-se em operação desde 13/01/2023.

Em 19 de outubro de 2022, através da Portaria PREVIC nº 972, foi aprovado o Regulamento do Plano de Benefícios BH-Prevcom (CNPB 2022.0024-74), estruturado na modalidade contribuição definida, criado especificamente para os servidores públicos vinculados ao Município do Belo Horizonte/BH. O plano de benefícios BH-Prevcom encontra-se fase de implementação para início de funcionamento.

| APRESENTAÇÃO DA ENTIDADE E CONTEXTO OPERACIONAL | |||

| Plano de Benefícios | CNPB | Modalidade | Patrocinador/Instituidor |

| PN nº 3 | 1997000792 | Contribuinte Variável | MONGERAL AEGON SEGUROS E PREVIDENCIA S/A |

| PB MONGERAL | 2006004638 | Contribuição Definida | MONGERAL AEGON SEGUROS E PREVIDENCIA S/A |

| MONGERAL AEGON ADMINISTRAÇÃO DE BENEFÍCIOS LTDA | |||

| MONGERAL AEGON INVESTIMENTO LTDA | |||

| LONGEVITY SERVICES CONSULTORIA E SERVICOS LTDA | |||

| PREVTRAN | 201004183 | Contribuição Definida | ADOTESC |

| SICOOB CREDITRAN | |||

| ABEPOMPREV | 2011002419 | Contribuição Definida | ABEPOM |

| CONTABIL PREV | 2012001238 | Contribuição Definida | FEDERACON |

| MAG FEDERAÇÃO | 2021003329 | Contribuição Definida | MUNICÍPIOS BLUMENAU/SC, BRUSQUE/SC, TIMBÓ/SC, POMERODE/SC E INDAIAL/SC |

| CAPITALPREV | 2022000374 | Contribuição Definida | SERVIDORES PÚBLICOS VINCULADOS AO MUNICÍPIO DE SALVADOR/BA |

| PREVEDUCA | 2022000838 | Contribuição Definida | ASSOCIAÇÃO NACIONAL DAS UNIVERSIDADES PARTICULARES |

| CARIOCAPREV | 2022000919 | Contribuição Definida | MUNICÍPIO DO RIO DE JANEIRO/RJ |

| MAGCORPORATE | 2022002156 | Contribuição Definida | COMPANHIA DE SANEAMENTO DE SERGIPE – DESO |

| BH-PREVCOM | 2022002474 | Contribuição Definida | MUNICÍPIO DE BELO HORIZONTE/BH |

O quadro de participantes ativos e assistidos contempla os participantes cancelados que estão aguardando o resgate.

Em 31 de dezembro de 2022 e de 2021 apresenta a seguinte composição:

| Ativos | Assistidos | Total | ||||

| Plano | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 |

| PB Mongeral | 1.828 | 1.748 | 15 | 12 | 1.843 | 1.782 |

| PB nº 3 | 2 | 2 | 9 | 9 | 11 | 11 |

| ABEPOMPREV | 624 | 771 | 5 | 6 | 629 | 802 |

| CONTÁBIL PREV | 94 | 104 | 0 | 0 | 94 | 130 |

| PREVTRAN | 39 | 46 | 2 | 2 | 41 | 128 |

| TECPREVI | 0 | 0 | 0 | 0 | 0 | 0 |

| MAG FEDERAÇÃO | 216 | 0 | 0 | 0 | 216 | 0 |

| CARIOCAPREV | 28 | 0 | 0 | 0 | 28 | 0 |

| CAPITALPREV | 25 | 0 | 0 | 0 | 25 | 0 |

| MAG CORPORATE | 31 | 0 | 0 | 0 | 31 | 0 |

| Total | 2.887 | 2.671 | 31 | 29 | 2.918 | 2.853 |

1.1 Impactos causados pela COVID-19

Em 2022, o comportamento social atingiu o patamar mais próximo da normalidade após dois anos da pandemia de COVID-19. A taxa de morte caiu consideravelmente no Brasil, a vacinação avançou no país e medidas de prevenção deixaram de ser obrigatórias.

As finanças públicas mantiveram, em termos agregados, resultados primários positivos nos em 2022.

No Mongeral Aegon Fundo de Pensão o resultado foi positivo com um aumento no patrimônio de 13,72% para os planos administrados. Estratégias foram traçadas com o gestor da carteira durante o ano, que geraram um aumento nos resultados do fundo.

2. PREPARAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar (CNPC) e em atendimento às disposições legais dos órgãos normativos e reguladores das atividades das entidades fechadas de previdência complementar, especificamente a Resolução CNPC nº 43 de 06 de agosto de 2021, a Instrução Previc nº 31, de 20 de agosto de 2020, atualizada pela Instrução Previc nº 44 de 23 de novembro de 2021 e a Resolução do Conselho Federal de Contabilidade nº 1.272, de 22 de janeiro de 2010, que aprova a NBC TE 11.

Essas diretrizes não requerem a divulgação em separado de ativos e passivos de curto prazo e de longo prazo, nem a apresentação da Demonstração do Fluxo de Caixa. A estrutura da planificação contábil padrão das entidades fechadas de previdência complementar (EFPC) reflete o ciclo operacional de longo prazo da sua atividade.

As demonstrações contábeis, consolidadas e por plano, elaboradas e encaminhadas à Superintendência Nacional de Previdência Complementar – PREVIC, são as seguintes:

- Balanço Patrimonial Consolidado

- Demonstração da Mutação do Patrimônio Social

- Demonstração da Mutação do Ativo Líquido por Plano de Benefícios

- Demonstração do Ativo Líquido por Plano de Benefícios

- Demonstração do Plano de Gestão Administrativa Consolidada

- Demonstração das Provisões Técnicas dos Planos de Benefícios

As demonstrações contábeis da Entidade são apresentadas na estrutura de gestão individualizada, considerando os registros contábeis em gestões (Previdencial e Administrativa) e o Fluxo dos investimentos, que é comum às Gestões Previdencial e Administrativa, segundo a natureza e a finalidade das transações, formando um conjunto de informações que caracterizam as atividades destinadas à realização das funções da Entidade:

• Gestão previdencial

Atividade de registro e de controle das contribuições, dos benefícios e dos institutos previstos no artigo 14 da Lei Complementar nº 109, de 29 de maio de 2001, bem como do resultado do plano de benefícios de natureza previdenciária.

• Gestão administrativa

Atividade de registro e de controle inerentes à administração dos planos de benefícios.

• Investimentos

Registro e controle referentes à aplicação dos recursos de cada plano de benefício.

Todos os recursos que transitam pela Entidade têm sua origem nos planos previdenciais e são segregados por plano de acordo com sua origem e aplicação, assim, os recursos garantidores de cada plano são apurados de acordo com a movimentação financeira. A contabilização é segregada por plano através de balancetes individuais que são consolidados para um acompanhamento global.

As demonstrações contábeis foram aprovadas pelo Conselho Deliberativo em 31 de março de 2023.

3. PRINCIPAIS PRÁTICAS CONTÁBEIS

As principais práticas contábeis adotadas podem ser resumidas como segue:

a) Elaboração das demonstrações contábeis

As demonstrações contábeis são de responsabilidade da administração e foram elaboradas e apresentadas em conformidade com as normas contábeis específicas, da Superintendência Nacional de Previdência Complementar (PREVIC) e do Conselho Nacional de Previdência Complementar (CNPC).

Conforme constam destas diretrizes, as práticas contábeis adotadas pela Entidade são específicas para o segmento das entidades fechadas de previdência complementar.

A escrituração contábil é feita pelo regime de competência, à exceção das contribuições de autopatrocinados e de participantes e instituidores vinculados aos planos de instituidores, estruturados na modalidade de contribuição definida, que são operações registradas pelo regime de caixa, e obedecem à planificação de contas padrão em vigor para as entidades fechadas de previdência complementar (Resolução CNPC Nº 43 de 06 de agosto de 2021, Art. 10 parágrafo 1º).

b) Apuração do resultado

O resultado do exercício é apurado pelo regime de competência. As contribuições de autopatrocinados são registradas pelo regime de caixa.

c) Estimativas contábeis

Na elaboração das demonstrações contábeis certos valores são registrados por estimativa, as quais são estabelecidas com uso de premissas e pressupostos em relação a eventos futuros. Itens significativos registrados com base em estimativas contábeis incluem as provisões matemáticas, o valor de realização dos ativos, o valor de mercado dos títulos e valores mobiliários, entre outros. A Entidade revisa periodicamente tais estimativas e premissas. Não obstante, a liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados devido à subjetividade inerente ao processo de sua apuração.

d) Realizável

• Gestão previdencial

O realizável previdencial é apurado em conformidade com o regime de competência, estando representado pelos valores e pelos direitos da Entidade, relativos às contribuições das patrocinadoras e dos participantes.

• Gestão administrativa

O realizável administrativo é apurado em conformidade com o regime de competência, estando representado pelos valores a receber decorrentes de operações de natureza administrativa.

• Investimentos

Em atendimento à Resolução CNPC nº 43, de 06 de agosto de 2021, os títulos e valores mobiliários devem ser classificados nas seguintes categorias:

i) Títulos para negociação

Títulos e valores mobiliários adquiridos com o propósito de serem ativa e frequentemente negociados. São contabilizados pelo custo de aquisição, acrescidos dos rendimentos auferidos e ajustados pelo valor de mercado, com os ganhos e as perdas não realizados reconhecidos no resultado do exercício.

ii) Títulos mantidos até o vencimento

Registra os títulos com vencimentos superiores a 12 meses da data de aquisição e que a Entidade mantenha interesse e capacidade financeira de resgatá-los somente no vencimento. Os rendimentos incorridos até a data do balanço, de acordo com seus índices de correção, são apropriados no resultado do exercício.

Em 2022 não houve reclassificação de Títulos Públicos. Os estudos indicam capacidade de manutenção dos referidos valores até a sua liquidação.

e) Custódia de títulos

A carteira de investimentos da Entidade é terceirizada. Os ativos encontram-se consolidados pelo custodiante BNY Mellon Banco S.A. e custodiados nas seguintes “clearings”: Central de Custódia e Liquidação de Títulos Privados – CETIP; Sistema Especial de Liquidação e Custódia – SELIC; e B3 S.A. – Brasil, Bolsa, Balcão.

f) Exigível operacional

Registra os valores a pagar assumidos pelos planos previdenciais e pelo Plano de Gestão Administrativa.

g) Provisões Matemáticas

As provisões matemáticas foram determinadas por atuário habilitado e representam os compromissos acumulados no encerramento do exercício segregados por plano de benefício, quanto aos benefícios concedidos e a conceder, assegurados aos participantes ou a seus beneficiários, na forma prevista no Regulamento dos Planos de Benefícios da Entidade, vigentes em 31 de dezembro de 2022 e 2021, que incluem os institutos do benefício proporcional diferido, portabilidade, resgate e autopatrocínio, na forma prevista na Lei Complementar nº 109, de 29 de maio de 2001, institutos esses regulamentados pela Resolução CGPC nº 06, de 30 de outubro de 2003.

h) Equilíbrio Técnico

Apresentação do resultado entre o total dos recursos garantidores de um plano de benefícios, acrescido das contribuições futuras, e o total dos compromissos atuais e futuros desse plano.

• Superavit/Deficit técnico acumulado

Representa o excedente ou a insuficiência patrimonial de recursos para a cobertura das provisões matemáticas (recursos necessários para arcar com o pagamento de benefício dos participantes).

Quando a diferença entre os ativos e os compromissos do plano de benefícios é positiva, implica dizer que o plano apresenta um superávit. Já quando ocorre o contrário, diz-se que ocorreu um déficit, o qual vem representar a insuficiência de recursos para cobertura de compromissos do plano.

No caso de superávit, o resultado positivo será contabilizado na conta de Reserva de Contingência, até o limite definido pela legislação. O valor que exceder a tal limite deverá ser contabilizado na conta de Reserva Especial para Revisão do Plano de Benefícios.

i) Fundos

• Fundos Previdenciais – Parcela Patronal

É composto pelas parcelas de contribuição das patrocinadoras que não foram utilizadas para o pagamento de benefícios em função das condições de elegibilidade e tipo de benefício pago ao participante no momento de seu desligamento. Os valores acumulados no Fundo poderão ser utilizados para a redução de contribuições futuras da patrocinadora

• Fundos Previdenciais – Diferenças de Cotas

Constituído nos planos conforme nota técnica atuarial e representa os valores remanescentes das rentabilidades positivas dos saldos de contas cujos resgates ou portabilidades foram pagos com a cota menor do mês anterior. Os valores acumulados serão utilizados para cobrir eventuais diferenças de rentabilidade negativas dos saldos de contas cujos resgates ou portabilidades foram pagos com a cota maior do mês anterior.

• Fundos administrativos

Corresponde ao valor apurado decorrente das sobras, entre as contribuições para a cobertura das despesas administrativas previdenciais, o rendimento da aplicação dos recursos administrativos e as despesas administrativas previdenciais mensais efetivamente incorridas. Os valores acumulados no Fundo poderão ser utilizados para custear as despesas administrativas do exercício subsequente.

j) Imposto de renda e PIS/COFINS

• Impostos de renda

Com advento da Lei nº 11.053, de 29 de dezembro de 2004, a partir de 1º de janeiro de 2005, o imposto de renda na fonte incide sobre os benefícios e resgates pagos aos participantes dos planos estruturados na modalidade de contribuição definida ou contribuição variável, de acordo com a opção realizada pelo participante e regras dispostas na Lei, ocorrem da seguinte forma:

i) Por tabela regressiva, que varia entre 35% a 10%, dependendo do prazo de acumulação dos recursos do participante no plano de benefícios.

ii) Por tabela progressiva do imposto de renda retido na fonte para as pessoas físicas.

• PIS e COFINS

Calculados às alíquotas de 0,65% e 4%, respectivamente, sobre as receitas administrativas (receita bruta excluída, entre outros, pelos rendimentos auferidos nas aplicações financeiras destinadas a pagamentos de benefícios de aposentadoria, pensão, pecúlio e de resgate).

4. INVESTIMENTOS

A Gestão dos recursos garantidores da Entidade, sob responsabilidade da Mongeral Aegon Investimentos Ltda., seguem as diretrizes estabelecidas pelos normativos legais, em especial a Resolução CMN nº 4.994 de 24/03/2022, bem como a Política de Investimentos, aprovada anualmente pelo Conselho Deliberativo com horizonte de cinco anos, que determina diretrizes para direcionamento da aplicação dos recursos garantidores das Provisões Matemáticas.

4.1 Carteira de Investimentos

A carteira de investimentos consolidada e por plano de benefícios é composta como segue:

| 2022 | ||||||||||

| PB Mongeral | PB Nº3 | PGA | ABEPOMPREV | CONTABILPREV | PREVTRAN | CAPITAL PREV | CARIOCA PREV | MAG FEDERAÇÃO | Consolidado | |

| Títulos Públicos | – | 11.463 | – | – | – | – | – | – | 11.463 | |

| Títulos Públicos federais | – | 11.463 | – | – | – | – | – | – | 11.463 | |

| NTN – Série B | – | 11.463 | – | – | – | – | – | – | 11.463 | |

| Fundos de investimentos | 80.323 | 5.716 | 2.930 | 9.795 | 969 | 2.147 | 145 | 381 | 322 | 102.728 |

| Renda Fixa | 2.132 | 5.716 | 2.930 | 305 | 7 | 260 | 0 | 0 | 0 | 11.350 |

| Mongeral Aegon Inflação Instit | 1.167 | 5.604 | . | 184 | – | 252 | 0 | 0 | 0 | 7.207 |

| Mongeral Aegon Institucional | 965 | 112 | 2.930 | 121 | 7 | 8 | 0 | 0 | 0 | 4.143 |

| Multimercado | 78.191 | – | – | 9.490 | 962 | 1.887 | 145 | 381 | 322 | 91.378 |

| Mongeral Aegon Multiprev | 78.191 | – | – | 9.490 | 962 | 1.887 | 145 | 381 | 322 | 91.378 |

| Outros Realizáveis | 37 | 2 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 40 |

| Relacionados com disponível Inv. | 37 | 2 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 40 |

| Total | 80.360 | 17.181 | 2.930 | 9.796 | 969 | 2.147 | 145 | 381 | 322 | 114.231 |

| 2021 | ||||||||

| PB Mongeral | PB Nº3 | PGA | ABEPOM PREV | CONTÁBIL PREV | PREVTRAN | TEC PREVI | Consolidado | |

| Títulos Públicos | – | 10.362 | – | – | – | – | 10.362 | |

| Títulos Públicos federais | – | 10.362 | – | – | – | – | 10.362 | |

| NTN – Série B | – | 10.362 | – | – | – | – | 10.362 | |

| Fundos de investimentos | 69.742 | 6.172 | 176 | 9.959 | 853 | 2.021 | 0 | 88.923 |

| Renda Fixa | 1.507 | 6.172 | 176 | 384 | 6 | 263 | 0 | 8.508 |

| Mongeral Aegon Inflação Instit | 1.058 | 6.073 | – | 277 | – | 256 | 0 | 7.664 |

| Mongeral Aegon Institucional | 449 | 99 | 176 | 107 | 6 | 7 | 0 | 844 |

| Multimercado | 68.235 | – | – | 9.575 | 847 | 1.758 | 0 | 80.415 |

| Mongeral Aegon Multimercado | – | – | – | – | – | – | – | – |

| Mongeral Aegon Multiprev | 68.235 | – | – | 9.575 | 847 | 1.758 | 0 | 80.415 |

| Total | 69.742 | 16.534 | 176 | 9.959 | 853 | 2.021 | 0 | 99.285 |

4.1.1 Títulos mantidos até o vencimento

É demonstrada a seguir a composição analítica dos títulos mantidos até o vencimento em 31 de dezembro de 2022 e 2021:

| 2022 | ||||

| Indexador/ Taxa de Juros % | Quantidade | Valor contábil | Valor de mercado | |

| Títulos mantidos até o vencimento | 2.635 | 11.463 | 10.637 | |

| Títulos Públicos | – | 11.463 | 10.637 | |

| Títulos Públicos Federais | – | 11.463 | 10.637 | |

| Notas do Tesouro Nacional – B | – | 11.463 | 10.637 | |

| B909270 15/05/2035 aquisição 12/12/2013 | IPCA+6,44 | 350 | 1.360 | 1.399 |

| B909273 15/08/2050 aquisição 17/12/2013 | IPCA+6,42 | 200 | 776 | 796 |

| C550785A 15/08/2028 aquisição 11/11/2021 | IPCA+5,24 | 26 | 110 | 105 |

| C550826A 15/08/2028 aquisição 11/11/2021 | IPCA+5,24 | 474 | 2.008 | 1.920 |

| C378190 15/05/2035 aquisição 31/03/2021 | IPCA+3,95 | 385 | 1.849 | 1.539 |

| C378189 15/08/2030 aquisição 31/03/2021 | IPCA+3,91 | 815 | 3.763 | 3.319 |

| C639110 15/08/2028 aquisição 17/03/2022 | IPCA+5,91 | 85 | 350 | 344 |

| C753485A 15/08/2028 aquisição 17/08/2022 | IPCA+5,69 | 300 | 1.247 | 1.215 |

| 2021 | ||||

| Indexador/ Taxa de Juros % | Quantidade | Valor contábil | Valor de mercado | |

| Títulos mantidos até o vencimento | 2.500 | 10.362 | 10.119 | |

| Títulos Públicos | – | 10.362 | 10.119 | |

| Títulos Públicos Federais | – | 10.362 | 10.119 | |

| Notas do Tesouro Nacional – B | – | 10.362 | 10.119 | |

| B909272 15/08/2022 aquisição 12/12/2013 | IPCA+6,29 | 250 | 963 | 967 |

| B909270 15/05/2035 aquisição 12/12/2013 | IPCA+6,44 | 350 | 1.284 | 1.424 |

| B909273 15/08/2050 aquisição 17/12/2013 | IPCA+6,42 | 200 | 732 | 832 |

| C550785A 15/08/2028 aquisição 11/11/2021 | IPCA+5,24 | 26 | 105 | 105 |

| C550826A 15/08/2028 aquisição 11/11/2021 | IPCA+5,24 | 474 | 1.909 | 1.910 |

| C378190 15/05/2035 aquisição 31/03/2021 | IPCA+3,95 | 385 | 1.766 | 1.567 |

| C378189 15/08/2030 aquisição 31/03/2021 | IPCA+3,91 | 815 | 3.603 | 3.314 |

Na categoria títulos mantidos até o vencimento, podem ser registrados os títulos e valores mobiliários, exceto ações não resgatáveis, para os quais haja intenção e capacidade financeira da Entidade de mantê-los em carteira até o vencimento, desde que tenham prazo a decorrer de no mínimo 12 (doze) meses a contar da data de aquisição, e que sejam considerados, com base em classificação efetuada por agência classificadora de risco em funcionamento no País, como de baixo risco de crédito.

A capacidade financeira de que trata o parágrafo anterior deve ser caracterizada pela capacidade de atendimento das necessidades de liquidez da entidade fechada de previdência complementar, em função dos direitos dos participantes, das obrigações da entidade e do perfil do exigível atuarial de seus planos de benefícios, e evidenciada pela demonstração atuarial – DA.

Os títulos públicos federais são considerados títulos livres de risco e foram adquiridos com o intuito de manutenção até o seu efetivo vencimento. O fluxo de amortização dos referidos títulos é adequado à necessidade de liquidez da Entidade e é usado para garantir o retorno dos investimentos dos benefícios já concedidos.

As quotas de fundos de investimento são valorizadas pelo valor da quota informado pelos Administradores dos fundos na data de encerramento do balanço e seu valor de mercado apurado em consonância com a regulamentação específica aplicável ao Fundo. A variação originada da comparação entre os valores contábeis e de mercado é apropriada diretamente ao resultado do exercício.

Para os títulos públicos, os valores contábeis foram determinados com base no valor de face dos papéis (marcação na curva).

Em 31 de dezembro de 2022 e 2021, a Entidade não apresentava saldos decorrentes de operações envolvendo instrumentos financeiros derivativos.

4.2 Empréstimos e Financiamentos Imobiliários

Empréstimos e financiamentos imobiliários é um segmento da linha de Investimentos, do grupo Operações com Participantes, previsto na Resolução CMN nº 4.994 de 24/03/2022, bem como na Política de Investimentos da Entidade, até o limite de 15% dos recursos garantidores das Provisões Matemáticas dos planos.

A partir de janeiro/2021 foi implementado o empréstimo consignado a todos os participantes do Plano Mongeral, considerando limite de concessão o menor valor entre duas vezes o salário ou 65% do saldo de conta resgatável, prazo de amortização de até 36 meses e taxa de juros pós-fixada de (0,3346% + índice de inflação).

Em obediência aos critérios estabelecidos na Resolução PREVIC nº 43 de 06 de agosto de 2021, a provisão para perdas estimadas – empréstimos participantes, referente a inadimplência desta carteira foi registrada contabilmente com base no relatório emitido pelo sistema de empréstimos.

| MOVIMENTAÇÃO | |

| Saldo inicial | 4.138 |

| Encargos(INPC + juros) | 480 |

| Concessões brutas | 3.320 |

| Repactuação | -1.016 |

| Antecipação | -419 |

| Prestações previstas | -1.352 |

| Saldo final | 5.151 |

Em 31 de dezembro de 2022 e 2021, a carteira de empréstimos é composta como segue:

| PB MONGERAL 2022 | PB MONGERAL 2021 | |

| Empréstimos | 5.157 | 4.139 |

| Principal | 5.151 | 4.138 |

| Contas a receber | 6 | 1 |

| Perdas estimadas -empréstimos participantes | -2 | -1 |

| Total | 5.155 | 4.138 |

5. PATRIMÔNIO DE COBERTURA DO PLANO

a) Provisões matemáticas

As provisões matemáticas são determinadas por atuário, em conformidade com os critérios aprovados pela PREVIC apresentam os seguintes saldos em 31 de dezembro de 2022 e 2021:

| Provisões matemáticas | 2022 | 2021 |

| Benefícios concedidos | 23.822 | 22.397 |

| Contribuição definida | 4.322 | 3.342 |

| Saldo de contas dos assistidos – PB Mongeral | 3.824 | 2.804 |

| Saldo de contas dos assistidos – ABEPOMPREV | 201 | 246 |

| Saldo de contas dos assistidos – Prevtran | 297 | 292 |

| Benefício definido estruturado em regime de capitalização | 19.500 | 19.055 |

| Valor Atual dos Benefícios Futuros Programados PB 03 | 15.739 | 15.369 |

| Valor atual dos benefícios futuros não programados – PB 03 | 3.761 | 3.686 |

| Benefícios a conceder | 95.308 | 83.734 |

| Contribuição definida | 95.308 | 83.734 |

| Saldo de contas-parcela patrocinador | 31.505 | 25.868 |

| Saldo de contas-parcela patrocinadores – PB Mongeral | 30.902 | 25.867 |

| Saldo de contas-parcela patrocinador – PB 03 | 2 | 1 |

| Saldo de contas-parcela patrocinadores – Capitalprev | 81 | 0 |

| Saldo de contas-parcela patrocinadores – Cariocaprevi | 281 | 0 |

| Saldo de contas-parcela patrocinadores – Mag Federação | 225 | 0 |

| Saldo de contas-parcela patrocinadores – Mag Corporate | 14 | 0 |

| Saldo de contas – parcela participantes | 63.348 | 57.866 |

| Saldo de contas – parcela participantes – PB Mongeral | 49.998 | 45.119 |

| Saldo de contas – parcela participantes – PB 03 | 17 | 16 |

| Saldo de contas – parcela participantes – ABEPOMPREV | 10.192 | 10.409 |

| Saldo de contas – parcela participantes – CONTÁBIL PREV | 937 | 824 |

| Saldo de contas – parcela participantes – Prevtran | 1.537 | 1.498 |

| Saldo de contas – parcela participantes – Capitalprev | 87 | 0 |

| Saldo de contas – parcela participantes – Cariocaprev | 282 | 0 |

| Saldo de contas – parcela participantes – Mag Federação | 284 | 0 |

| Saldo de contas – parcela participantes – Mag Corporate | 14 | 0 |

| Saldo de contas – parcela participantes Portada de EFPC | 455 | 0 |

| Saldo de contas – parcela participantes – PB Mongeral | 424 | 0 |

| Saldo de contas – parcela participantes – Prevtran | 31 | 0 |

| Equilíbrio Técnico | -2.392 | -2.048 |

| (+) Superávit técnico Acumulado | 0 | 0 |

| Reserva de Contingência – PB Mongeral | 0 | 0 |

| Reserva Especial para Revisão do Plano – PB Mongeral | 0 | 0 |

| Reserva de Contingência – PB 03 | 0 | 0 |

| (-) Déficit técnico Acumulado | -2.392 | 2.048 |

| Déficit técnico PB 03 | -2.392 | 2.048 |

| Total do Patrimônio de Cobertura dos Planos | 116.738 | 104.083 |

(i) Benefícios concedidos

Representam o valor atual dos compromissos futuros da Entidade para com os participantes e/ou dependentes que já estão em gozo de benefícios de prestação continuada, aposentadoria e pensão.

(ii) Benefícios a conceder

Representam o valor atual dos compromissos futuros da Entidade para com os participantes e/ou dependentes que ainda não estão em condição de receber suplementação de aposentadoria pela Entidade. Sendo este compromisso equivalente ao Saldo de Contas de cada participante.

(iii) Benefício definido estruturado em regime de capitalização

Corresponde ao valor dos benefícios futuros programados a serem pagos pelos planos aos participantes que não estejam em gozo de benefício de prestação continuada, conforme Nota Técnica Atuarial.

Hipóteses e métodos atuariais

Conforme descrito na Resolução CNPC n° 30, de 10 de novembro de 2018, as hipóteses atuariais podem ser classificadas como biométricas, demográficas, econômicas e financeiras e devem ser adequadas às características da massa de participantes e assistidos e ao regulamento do Plano de benefícios de caráter previdenciário. A Instrução Previc nº 33, de 23 de outubro de 2020, trouxe um detalhamento maior quanto à adoção das hipóteses do plano.

Cada plano apresenta estudos de hipóteses atuariais biométricas e econômicas adequadas ao seu perfil de participantes e benefícios.

As principais hipóteses atuariais e econômicas utilizadas na apuração do exigível atuarial foram:

(i) Plano de Benefícios Mongeral

Foi apresentado através do parecer atuarial posicionamento conclusivo acerca das hipóteses atuariais atualmente adotadas pelo Plano Mongeral.

As Provisões Matemáticas contabilizadas no balanço de 31 de dezembro de 2022 utilizaram as hipóteses atuariais apresentadas e aprovadas durante o ano de 2022, cuja vigência inicia a partir de janeiro/2023, conforme descritas a seguir:

- Taxa real de juros: 3,12% ao ano.

- Tábua de Mortalidade Geral: AT 2000 – Feminina Suavizada em 10%.

- Tábua de Mortalidade de Inválidos: AT 2000 – Feminina Suavizada em 10%.

Por se tratar de plano estruturado na modalidade Contribuição Definida (CD), tanto na fase de capitalização como na fase de percepção dos benefícios, as obrigações do plano para com os seus participantes está limitada ao saldo de conta individual, conforme formulação constante em Nota Técnica Atuarial vigente, justificando assim tal equilíbrio técnico.

A duração do passivo utilizada na presente avaliação foi de 10 anos, com base no que determina no §1º do Art. 8º da Instrução Previc nº 33/2020, onde: “O plano que apresente benefício com características de contribuição definida e utilize taxa de juros real anual em cálculos de benefícios deve adotar taxa de juros real anual dentro do intervalo estabelecido considerando a duração de 10 (dez) anos.”

(ii) Plano de benefício nº 3

Foi apresentado através do parecer atuarial posicionamento conclusivo acerca das hipóteses atuariais atualmente adotadas pelo Plano 03.

As Provisões Matemáticas contabilizadas no balanço de 31 de dezembro de 2022 utilizaram as hipóteses atuariais apresentadas e aprovadas durante o ano de 2022, cuja vigência tem início a partir de janeiro/2023, conforme descritas a seguir:

- Taxa real de juros: 3,28% ao ano.

- Tábua de Mortalidade Geral: AT 2000 – Feminina Suavizada em 10%.

- Tábua de Mortalidade de Inválidos: AT 2000 – Feminina Suavizada em 10%

- Indexador do Plano: IPCA – IBGE

- Fator de Capacidade de Benefícios – 0,9766.

• Regime financeiro e métodos atuariais

Adota-se, para a Avaliação Atuarial do Plano nº 3, o regime financeiro de Capitalização, sob o qual serão constituídas as Provisões Matemáticas para os participantes, sendo estas equivalentes, ao patrimônio acumulado até o momento da avaliação.

A metodologia utilizada na avaliação do plano em sua parcela de benefício definido, pautou-se no método de Capitalização Financeira, relacionando diretamente os compromissos e as obrigações na data de avaliação com as projeções e rentabilidades esperadas dos recursos acumulados, estando adequado aos critérios técnicos do plano e normas vigentes.

A duração do passivo do plano foi avaliada de acordo com art. 3º da Instrução Previc nº 33, de 23 de outubro de 2020, sendo apurada na presente avaliação em 10,63 anos. Por se tratar de um plano estruturado na modalidade de contribuição variável – CV, os benefícios de prestação continuada têm seu valor calculado na data de concessão de acordo com o saldo de conta mantido em favor do participante acrescido de parte da conta coletiva quando houver.

Método de Capitalização Financeira: É a formação individual de um montante financeiro, através das contribuições do participante e da patrocinadora, que no final do prazo de diferimento para a Aposentadoria Normal ou Antecipada será convertido em benefício mensal.

Índice de reajuste dos benefícios: Os benefícios do plano são reajustados anualmente, no mês de junho, com base no Índice Nacional de Preços ao Consumidor Amplo (IPCA), publicado pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

(iii) Demais planos de benefícios de Contribuição Definida (CD):

– Plano de Benefícios Previdenciários dos Militares Estaduais ABEPOMPrev.

– Plano de Benefício Previdenciário Contábil Prev – Federacon.

– Plano PREVTRAN,

– Plano de Benefícios CAPITALPREV,

– Plano de Benefícios CARIOCAPREV,

– Plano de Benefícios MAG FEDERAÇÃO e

– Plano de Benefícios MAG CORPORATE.

Foi apresentado através do parecer atuarial posicionamento conclusivo acerca das hipóteses atuariais atualmente adotadas pelos planos de contribuição definida puros administrados pelo Mongeral Aegon Fundo de Pensão.

As Provisões Matemáticas contabilizadas no balanço de 31 de dezembro de 2022 utilizaram as hipóteses atuariais apresentadas e aprovadas durante o ano de 2022, cuja vigência tem início a partir de janeiro/2023, conforme descritas a seguir:

- Taxa real de juros: 3,12% ao ano.

- Tábua de Mortalidade Geral: AT 2000 – Feminina Suavizada em 10%.

- Tábua de Mortalidade de Inválidos: AT 2000 – Feminina Suavizada em 10%.

Por se tratarem de planos estruturados na modalidade de Contribuição Definida (CD), vale ressaltar que as hipóteses atuariais não são utilizadas para apuração das obrigações dos planos de benefícios junto a seus participantes, mas tão somente para o cálculo das rendas mensais, no caso específico do plano PREVTRAN, ou seja, são utilizadas para apuração do valor do benefício mensal, quando de sua concessão e em seu recálculo anual. Para os demais planos são utilizadas apenas como benchmarks dos estudos e projeções atuariais.

A hipótese relativa à taxa de juros é também utilizada para fins de análise da rentabilidade auferida pelos recursos garantidores dos planos de benefícios, por compor o índice de referência em conjunto ao indexador de inflação.

• Regime financeiro e métodos atuariais

Adota-se, para as Avaliações Atuariais dos planos de benefícios, o regime financeiro de Capitalização e o Método de Capitalização Financeira Individual, sob o qual serão constituídas as Provisões Matemáticas individualmente para os participantes, sendo estas equivalentes, a qualquer momento, ao saldo da Conta Participante acumulado até o momento da avaliação.

Por se tratarem de planos estruturados na modalidade de Contribuição Definida (CD), os benefícios de prestação continuada têm seu valor permanentemente ajustado ao saldo de conta mantido em favor do participante, inclusive na fase de percepção de benefícios, considerando o resultado líquido de sua aplicação, os valores aportados e os benefícios pagos.

Assim, não há garantia mínima de rentabilidade nas fases de capitalização e percepção dos benefícios, sendo adotada uma taxa real de juros como premissa para, juntamente a um indexador, determinar um índice teórico de referência atuarial como ferramenta para comparar com a rentabilidade dos recursos garantidores.

b) Equilíbrio técnico

(i) Plano de Benefícios nº 3

O Plano de Benefícios nº 3 apresentou, em 31 de dezembro de 2022, resultado acumulado de Déficit Técnico de R$ 2.392 (déficit técnico de R$ 2.048 em 2021). Apurou-se uma Provisão Matemática de R$ 19.519 (R$ 19.072 em 2021), sendo R$ 19.500 referentes à Provisão Matemática de Benefícios Concedidos (R$ 19.055 em 2021) e R$ 18 referentes à Provisão Matemática de Benefícios a Conceder (R$ 17 em 2021).

O Plano está estruturado na modalidade de Contribuição Variável, indicando que a obrigação deste para com os seus participantes assistidos consiste em garantir os reajustes anuais após a concessão dos benefícios, bem como proporcionar que os pagamentos sejam vitalícios, conforme formulação constante em Nota Técnica Atuarial vigente. Isto garante o equilíbrio do plano, embora possa haver oscilações entre superávit e déficit.

c) Equilíbrio técnico ajustado

Atendendo as disposições estabelecidas no item IV do anexo C da Instrução SPC n.º 34 com redação da Instrução PREVIC n.º 25, de 17 de dezembro de 2015, apresentamos o controle e o acompanhamento contábil e financeiro dos títulos objeto dos ajustes de precificação que trata a referida norma, destacando que no caso de resultado superavitário o ajuste positivo não é utilizado.

O valor do ajuste de precificação, disposto na Resolução CNPC 30/2018, corresponde à diferença entre o valor dos títulos públicos federais atrelados a índice de preços classificados na categoria títulos mantidos até o vencimento, calculado considerando a taxa de juros real anual utilizada na respectiva avaliação atuarial, e o valor contábil desses títulos. Anteriormente à destinação do superávit, o valor do ajuste de precificação negativo será deduzido da reserva especial, para fins de cálculo do montante a ser destinado.

Ressalte-se que o ajuste está restrito aos títulos descritos acima cujos prazos e montantes de recebimento de principal e juros sejam iguais ou inferiores aos prazos e montantes de pagamentos de benefícios que tenham seu valor ou nível previamente estabelecidos e cujo custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção.

(i) Plano de Benefícios nº 3

Abaixo são apresentados os títulos desta categoria e o ajuste de precificação calculado no Venturo (sistema DPAP da Previc).

Rateio

Tipo

Compra em % a.a.

Vencimento

Quantidade

Considerado

100%

NTN-B

5,26

15/08/2028

100%

Sim

100%

NTN-B

5,92

15/08/2028

100%

Sim

100%

NTN-B

5,69

15/08/2028

100%

Sim

100%

NTN-B

6,44

15/05/1935

100%

Sim

100%

NTN-B

6,43

15/08/1950

100%

Sim

100%

NTN-B

3,95

15/05/1935

100%

Sim

100%

NTN-B

3,91

15/08/1930

100%

Sim

Apuração

do equilíbrio técnico ajustado

Dezembro 2022

a) Resultado realizado

-2.392

a.1) Superávit Técnico Acumulado

–

a.2) (-) Déficit Técnico Acumulado

-2.392

b) Ajuste de Precificação

1.504

c)

(+/-) Equilíbrio Técnico Ajustado = (a + b)

-888

Considerado o Ajuste de Precificação de R$ 1.504, o plano apresenta um Déficit Técnico Ajustado igual a R$ 888, sendo limite de tolerância ao Déficit Técnico Ajustado correspondente a R$ 1.293, indicando que não há ação necessária de tratamento do resultado, uma vez que o plano se encontra dentro dos limites de tolerância estabelecidos pela legislação vigente, devendo ser acompanhado o resultado durante o exercício de 2023.

6. CONTRATO DE ADMINISTRAÇÃO

A Mongeral Aegon Fundo de Pensão tem como administrador fiduciário o BNY Mellon Serviços Financeiros DTVM S.A. cujos serviços encontram-se estabelecidos no contrato celebrado entre as partes. Sobre os serviços pactuados no contrato, a Entidade irá remunerar o BNY Mellon Serviços Financeiros DTVM S.A. a uma taxa de administração 0,03% a.a. (0,03% a.a. em 2020), sobre a parcela diária do patrimônio líquido da carteira, cumulativa durante o mês, paga até o 5º(quinto) dia útil do mês subsequente.

7. AJUSTES E ELIMINAÇÕES DECORRENTES DO PROCESSO DE CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Para fins de consolidação das demonstrações contábeis, o equilíbrio técnico e a Participação no Plano de Gestão Administrativa – PGA são eliminados através de Balancete de Operações comuns.

| Classificação | Descrição | 2022 | 2021 |

| 1.02.02 | Gestão administrativa | – | – |

| 1.02.02.03 | Participação no plano de gestão administrativa | – | – |

| 1.02.02.03.01 | Participação no PGA – Planos | 2.117 | 864 |

| 1.02.02.03.01 | Participação no PGA – Operações Comuns | -2.117 | -864 |

| 2.03.02 | Fundos administrativos | ||

| 2.03.02.02.02.01 | Participação no fundo administrativo – Planos | -2.117 | -864 |

| 2.03.02.02.02.01 | Participação no fundo administrativo – Operações comuns | 2.117 | 864 |

8. EXIGÍVEL CONTINGENCIAL

Não existem contingências mensuráveis e/ou conhecidas que possam resultar em provisões para perdas nas demonstrações contábeis de 31 de dezembro de 2022.

9. EVENTOS SUBSEQUENTES

A magnitude dos efeitos do conflito geopolítico da guerra na Ucrânia é difícil de mensurar, mas é certo que esses efeitos serão maiores quanto mais intensas forem as sanções adotadas de parte a parte, envolvendo um grande número de países.

A incerteza econômica principal para 2023 se refere ao volume das receitas advindas das exportações de petróleo e gás e seu impacto no orçamento federal, bem como nas contas das administrações regionais. A Rússia é a maior exportadora mundial de petróleo e ocupa o 3º posto global em produção de óleo. Cerca de 1/3 de sua receita interna provém da venda de petróleo e gás.

A Entidade, em 2023, estará acompanhando os eventuais impactos econômicos e financeiros, decorrentes do conflito geopolítico em curso no leste europeu e das estimativas de aumento da inflação, das taxas de juros e menor crescimento no Brasil.

O Supremo Tribunal Federal, em 8 de fevereiro de 2023 no julgamento do RE 955.227 e RE 949.297 permitiu, por unanimidade, o cancelamento de decisões definitivas (transitadas em julgado) a partir da mudança de entendimento da corte em questões tributárias.

O STF decidiu, que uma decisão definitiva exonerando tributos recolhidos de forma continuada perde sua eficácia quando a Corte se pronunciar em sentido contrário. Por maioria de votos, ficou definido que a perda de efeitos é imediata e sem a necessidade de ação rescisória, quando se tratar de decisões proferidas em ação direta ou em sede de repercussão geral.

Até o momento no Mongeral Aegon Fundo de Pensão não foi identificado impacto, tendo em vista não haver contingências mensuráveis/ e ou conhecidas.

10. NOVAS NORMAS, ALTERAÇÕES E INTERPRETAÇÕES

A Resolução CNPC nº 46 de 1 de outubro de 2021, na qual estabelece que as EFPC devem inscrever, cada plano de benefícios que administra, bem como o Plano de Gestão Administrativa – PGA, no Cadastro Nacional de Pessoa Jurídica – CNPJ, conforme regulamentação da Receita Federal do Brasil. Atualmente, os planos de benefícios são inscritos em CNPB para controle da PREVIC, portanto, com esta determinação esses mesmos planos passarão a possuir CNPJ para controle da Receita Federal.

O prazo para a operacionalização, foi prorrogado para 30/06/2023, pela Resolução CNPC nº 56 de 14/12/2022, que altera o Art. 8º da Resolução CNPC 46.

Entra em vigor a partir de janeiro de 2023 a Resolução Previc 18 de 22 dezembro 2022, que dispõe sobre os procedimentos contábeis, o plano contábil padrão, a função e o funcionamento das contas e a forma, o meio e a periodicidade de envio das demonstrações contábeis das entidades fechadas de previdência complementar. Ficam revogadas:

I – a Instrução Previc n° 31, de 20 de agosto de 2020;

II – a Instrução Normativa Previc nº 40, de 22 de junho de 2021;

III – a Instrução Normativa Previc n° 42, de 11 de outubro de 2021; e

IV – a Instrução Normativa nº 44, de 23 de novembro de 2021. Art. 43.

Em 15/12/2022 entra em vigor a nova redação da seguinte Norma Brasileira de Contabilidade (NBC): ITG 2001 – Entidade Fechada de Previdência Complementar.

Devendo ser aplicada a partir de 1º de janeiro de 2023, ficando revogada a Resolução CFC nº 1.272 de 26/1/2010.

Rio de janeiro, 31 de dezembro de 2022.

| PARTICIPAÇÃO DOS PLANOS DE BENEFÍCIOS NO PLANO GESTÃO ADMINISTRATIVA – PGA | MONGERAL | |

| 2022 | 2021 | |

| SALDO ANTERIOR DA PARTICIPAÇÃO NO FUNDO ADMINSTRATIVO | 604.263,76 | 195.230,51 |

| RECEITAS ADMINISTRATIVAS | 1.303.557,42 | 1.305.876,53 |

| GESTÃO PREVIDENCIAL | 1.193.473,33 | 1.299.989,27 |

| FLUXO DOS INVESTIMENTOS | 110.084,09 | 5.887,26 |

| DESPESAS ADMINISTRATIVAS | -388.091,83 | -894.772,74 |

| ADMINISTRAÇÃO DOS PLANOS PREVIDENCIAIS | -388.091,83 | -894.772,74 |

| TREINAMENTOS/CONGRESSOS E SEMINÁRIOS | -6.236,83 | -1.300,75 |

| SERVIÇOS TERCEIROS | -298.048,68 | -800.177,64 |

| DESPESAS GERAIS | -16.371,05 | -15.407,38 |

| TRIBUTOS | -67.435,27 | -77.886,97 |

| REVERSÃO RECURSOS PARA O PLANO DE BENEFÍCIOS | 0 | -2.070,54 |

| SALDO (RECEITAS – DESPESAS) | 915.465,60 | 409.033,25 |

| SALDO FINAL DA PARTICIPAÇÃO NO FUNDO ADMINISTRATIVO | 1.519.729,29 | 604.263,76 |

O Plano de benefícios MONGERAL em conformidade com a Resolução CNPC nº 32 de 04/12/2019, apresenta abaixo o resumo de 2022 de quantidade de participantes e assistidos, patrocinadores e instituidores, montante das contribuições recebidas e benefícios pagos.

| Descrição | Valores |

| *Participantes Ativos | 1.828 |

| *Participantes Aposentados | 15 |

| *Benefícios de Pensão | 0 |

| *Patrocinadores | 4 |

| **Contribuições Recebidas | R$ 14.709.615,78 |

| **Portabilidades Recebidas | R$ 152.472,59 |

| **Pecúlios Recebidos | R$ 0 |

| **Pagamentos de Resgates | R$ 6.453.295,63 |

| **Pagamentos de Benefícios | R$ 410.282,47 |

| **Pagamentos de Portabilidades | R$ 126.105,32 |

* Posição em 31/12/2022

** Período de 01/01/2022 a 31/12/2022

Despesas Administrativas

Conforme Resolução CNPC nº 48, de 8 de dezembro de 2021.

| ÍNDICES | MONGERAL 1 |

| TAXA DE ADMINISTRAÇÃO | 0,00% |

| DESPESAS ADMINISTRATIVAS SOBRE O TOTAL DE PARTICIPANTES | Em 2022 FOI DE R$ 222,81 |

| DESPESAS ADMINISTRATIVAS SOBRE O ATIVO TOTAL | Em 2022 foi de 0,48% |

| DESPESAS DE PESSOAL | Em 2022 foi de 0,00% |

| TAXA DE CARREGAMENTO | Em 2022 foi de R$ 133.500,00 ao mês rateado entre as patrocinadoras do grupo Mongeral Aegon |

| DESPESAS ADMINISTRATIVAS SOBRE OS RECURSOS GARANTIDORES DOS PLANOS DE BENEFÍCIOS DE CARÁTER PREVIDENCIÁRIO ADMINISTRADOS | Em 2022 foi de 0,48% |

| DESPESAS ADMINISTRATIVAS SOBRE AS RECEITAS ADMINISTRATIVAS | Em 2022 foi de 33,87% |

| EVOLUÇÃO DO FUNDO ADMINISTRATIVO | Em 2022 o Fundo Administrativo cresceu 151,50% Fechando com aumento de R$ 915.465,47 |

Retrospectiva 2022

Após dois anos de pandemia de Covid-19, o ano de 2022 foi marcado pelo arrefecimento da doença. A curva de casos, hospitalizações e óbitos regrediu expressivamente, se comparada a 2021. Vale, por mais um ano, reconhecer o Sistema Universal de Saúde público brasileiro (SUS) que seguiu firme no avanço da cobertura vacinal de mais de 80% de toda a população brasileira com pelo menos duas doses.

O cenário mundial foi marcado por acontecimentos que desafiaram as projeções para 2022. O descasamento entre uma oferta que sofria os gargalos da reabertura econômica, e uma demanda que esteve dormente até então, provocou uma alta da inflação. O conflito entre Rússia e Ucrânia, além da lástima trazida pela guerra, impulsionou a pressão sobre os preços. A inflação alcançou níveis historicamente elevados em todo o mundo, o que exigiu uma reação igualmente forte na condução da política de juros por parte dos principais Bancos Centrais.

O Brasil aproveitou-se da sua expertise em relação ao tema e não apostou na transitoriedade da inflação, sendo o primeiro país a iniciar o ciclo de alta de juros em março de 2021. A dianteira nos colocou em posição privilegiada em 2022. Enquanto o Brasil desacelerava e, por fim, mantinha a Selic estável em 13,75%, o restante do mundo aumentava o ritmo das subidas de juros. Essa vantagem proporcionou uma atividade mais forte no ano, e o PIB deve crescer 3,0% em 2022, segundo projeção do mercado. Essa mesma estimativa era de apenas 0,3% no início do ano. No caminho inverso, as projeções globais para a atividade têm sofrido consecutivas revisões baixistas.

O mercado de trabalho, beneficiado pelas reformas dos últimos anos, reagiu à atividade mais forte e alcançou máximas e mínimas históricas de contingente de pessoas ocupadas e desocupadas, respectivamente. A taxa de desemprego recuou de 11,2% no trimestre móvel terminado em janeiro de 2022, praticamente no mesmo nível do pré-pandemia (11,4% em janeiro de 2020), para apenas 8,3% no trimestre findo em outubro, último dado disponível. A alta na arrecadação federal, ainda reflexo da atividade forte, aliado ao ajuste promovido nas despesas de pessoal nos últimos quatro anos, irão resultar no primeiro superávit primário desde 2013.

A troca de governo veio acompanhada de uma alteração na política econômica, o que deve trazer desafios ao país a partir de 2023. Mesmo nesse cenário, temos a convicção de que nosso mercado tem se mostrado cada vez mais forte, além do seu grande potencial de crescimento, o que nos faz ter grandes desafios – e oportunidades na mesma proporção à frente.

1. POLÍTICA DE INVESTIMENTO

Este documento estabelece as bases sobre as quais os ativos da MONGERAL AEGON FUNDO DE PENSÃO poderão ser investidos no intervalo de 2023 a 2027.

Esta Política de Investimentos foi elaborada pela Diretoria Executiva com o intuito de viabilizar a continuidade do gerenciamento prudente e eficiente de seus ativos em um horizonte de longo prazo sempre visando preservação de capital, tolerância a risco, liquidez compatível com as obrigações, custos razoáveis e maximização do retorno, que submete a aprovação do Conselho Deliberativo da Entidade. Fica sob responsabilidade do Conselho Fiscal o efetivo controle da gestão da Entidade.

No processo de planejamento desta política, a entidade adotou o horizonte de 60 (sessenta) meses, prevendo revisões anuais. Os limites e critérios utilizados decorrem e se fundamentam na regulamentação do setor, sobretudo na Resolução CMN nº 4.994, de 24 de março de 2022 e nas Instruções Normativas da PREVIC nº 12, de 21 de janeiro de 2019 e nº 35, de 11 de novembro de 2020.

2. PREMISSAS BÁSICAS

O MAG FUNDO DE PENSÃO administra planos de benefícios para diversos grupos de participantes e instituidores, com independência patrimonial. Por congregar mais de um instituidor e patrocinador, o MAG FUNDO DE PENSÃO é, também, qualificada como fundo multinstituido e multipatrocinado.

Esta política de investimentos, assim como a estratégia de gestão, foi elaborada com base na especificação e quantificação dos objetivos, restrições e preferências do MAG FUNDO DE PENSÃO.

Na implementação desta política, o MAG FUNDO DE PENSÃO aplica parte de seus recursos em ativos de renda fixa, lastreados em juros e inflação, parte em renda variável, diversificados entre fundos de investimento em ações (FIA) de gestores previamente aprovados e Fundos de índice (ETF), parte em investimentos estruturados, tais como fundos multimercados também de gestores previamente aprovados, além de investimentos no exterior, através de ativos emitidos no exterior pertencentes à carteiras de fundos constituídos no Brasil, observada a regulamentação estabelecida pela CVM. Essas aplicações são escolhidas respeitando os objetivos definidos nesta política de investimentos e as restrições legais existentes.

O MAG FUNDO DE PENSÃO atualmente compreende onze planos de benefícios, além do Plano de Gestão Administrativa (PGA).

3. RESPONSABILIDADE SOCIOAMBIENTAL

Segundo o Instituto Ethos de Responsabilidade Social Empresarial, a empresa socialmente responsável é a que possui a capacidade de ouvir os interesses das diferentes partes (acionistas, funcionários, prestadores de serviço, fornecedores, consumidores, comunidade, governo e meio ambiente) e de tentar incorporá-los no planejamento de suas atividades, buscando considerar as demandas de todos e não apenas dos acionistas ou proprietários.

O MAG FUNDO DE PENSÃO, além de ser uma entidade socialmente responsável, pelo compromisso e respeito que dispensa nas relações com colaboradores, fornecedores, parceiros, participantes, patrocinadores e instituidores, credores, comunidade, governo e meio ambiente, ao selecionar seus parceiros busca a observância dos princípios de responsabilidade socioambiental e compromisso com suas partes relacionadas.

O MAG FUNDO DE PENSÃO aplica os recursos da Entidade buscando maximizar a rentabilidade dos ativos considerando os fatores de risco, segurança, solvência e liquidez, observando as melhores práticas do ponto de vista da responsabilidade socioambiental em empresas ou na implantação de projetos/empreendimentos, que minimizem os efeitos nocivos sobre o meio ambiente e a sociedade, e que gerem rentabilidade compatível com as características do investimento, assim entendidos aqueles que criam valor para todas as partes envolvidas.

4. COMPOSIÇÃO DO PORTFÓLIO

Na composição do portfólio de investimentos dos Planos de Benefícios, o MAG FUNDO DE PENSÃO considera a fase em que o participante se encontra, priorizando uma gestão de recursos com foco na maximização da rentabilidade, com um nível de risco confortável. No Plano de Gestão Administrativa (PGA) os recursos são integralmente aplicados em renda fixa.

O MAG FUNDO DE PENSÃO poderá utilizar-se de posições em derivativos para fins de investimento e ou para proteção de carteira, considerando as estratégias nos diversos segmentos permitidos.

5. QUADROS RESUMO

5.1. Plano de Benefício MONGERAL

5.1.1. Fase de Acumulação:

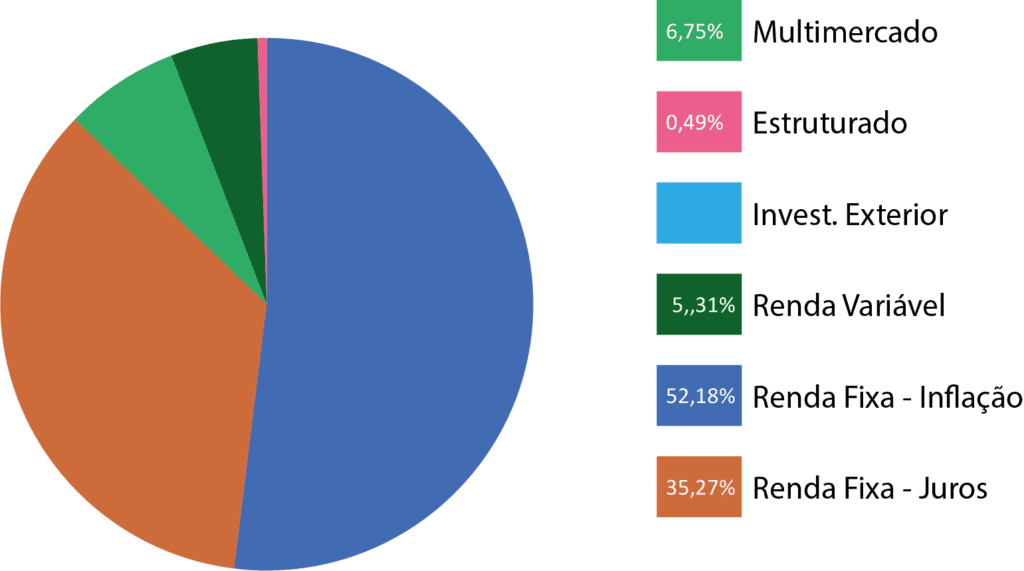

| SEGMENTO | META DE ALOCAÇÃO | RETORNO ESPERADO | BENCHMARK | ÍNDICE DE REFERÊNCIA |

| Renda Fixa CDI | 20% | 9,62% | CDI/IPCA | IPCA+3,12% |

| Renda Fixa IMA-B 5 | 52,34% | 11,19% | IMA-B 5 | IPCA+3,12% |

| Renda Variável | 5% | 12,59% | IBrX | IPCA+3,12% |

| Estruturado | 15% | 11,81% | CDI | IPCA+3,12% |

| Investimento no Exterior – RV | 7,66% | 12,55% | Global Index | IPCA+3,12% |

| Imobiliário | 0% | – | CDI | IPCA+3,12% |

| Operações com Participantes | 0% | – | INPC | IPCA+3,12% |

| Total | 100% | 11,15% |

5.1.2. Fase de Benefício:

| Segmento | Meta de Alocação | Benchmark | Índice de Referência |

| Renda fixa | 100% | CDI/IPCA | INPC+3,12% |

Histórico de rentabilidade

| SEGMENTO | 2018 | 2019 | 2020 | 2021 | 2022 | ACUMULADO |

| PB Mongeral | 7,58% | 13,13% | 0,09% | 2,37% | 7,89% | 34,54% |

| Renda Fixa | 6,80% | 10,68% | 5,41% | 5,82% | 9,00% | 43,72% |

| Renda Variável | 10,29% | 36,80% | -1,69% | -0,53% | -0,33% | 47,05% |

| Estruturado | 6,02% | 9,54% | -1,90% | -19,26% | 0,28% | -7,76% |

| Exterior | 0,00% | 12,53% | -3,08% | 13,50% | -1,05% | 22,48% |

| Imobiliário | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Operações com Participantes | 0,00% | 0,00% | 6,94% | 17,35% | 10,45% | 38,60% |

Distribuição das aplicações na carteira

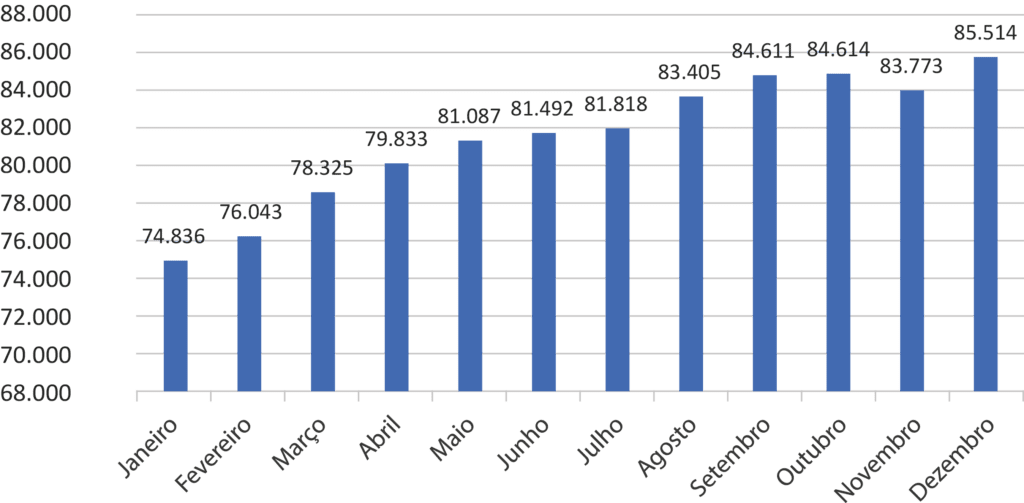

Evolução do patrimônio de investimento 2022

1. OBJETIVO

O presente Parecer Atuarial atende ao artigo 2°da Portaria nº 1106 de 23 de dezembro de 2019, que estabelece a necessidade deste para a composição da Demonstração Atuarial e tem por finalidade mensurar as Provisões Matemáticas e apurar os resultados do Plano de Benefícios Mongeral – Plano Mongeral, administrado pelo Mongeral Aegon Fundo de Pensão.

O Plano Mongeral é estruturado na modalidade de Contribuição Definida não possuindo riscos atuariais envolvidos nos encargos dos benefícios de Aposentadoria, Invalidez e Pensão oferecidos no plano. As obrigações do plano com seus participantes correspondem aos saldos de conta individualizados atualizados pela rentabilidade líquida do plano.

Assim, os resultados apurados pela Avaliação Atuarial, de acordo com o Regulamento e a Nota Técnica Atuarial, e demonstrados neste documento baseiam-se em levantamento estatístico dos dados cadastrais da população abrangida, considerando suas características financeiras e demográficas e na legislação pertinente, que devem ser objeto de análise e estudo dos Patrocinadores e da Entidade Fechada de Previdência Complementar.

2. BASE CADASTRAL

A base cadastral com data-base em 31/12/2022 foi submetida a testes de consistência julgados necessários, sendo a referida base considerada consistente para os cálculos da Avaliação Atuarial referente ao exercício financeiro de 2022. Também foram utilizadas para o presente parecer as informações contábeis referentes ao mesmo período.

3. ESTATÍSTICAS

Tabela 1 – participantes ativos

| Item | 2021 | 2022 |

| Número de participantes ativos* | 1.748 | 1.828 |

| Idade média (anos) | 38,20 | 38,49 |

| Média da expectativa de vida (anos) | 47,17 | 48,23 |

| Número de participantes ativos na patrocinadora | 1.343 | 1.362 |

| Folha de salário mensal** | R$ 11.188.264,38 | R$ 12.039.543,83 |

| Remuneração média*** | R$ 8.330,80 | R$ 8.977,18 |

(*) Quantidade contemplam participantes aguardando resgate, licenciados, BPDs e Autopatrocinados. Não está contemplando o participante com recebimento de resgate parcelado.

(**) Referente aos participantes ativos nas patrocinadoras, participantes autopatrocinados e licenciados.

(***) Referente aos participantes da mesma base da folha de salário.

Percebe-se que no que tange aos participantes ativos no plano, teve um acréscimo no número de participantes em 2022 na ordem de 4,58% quando comparado ao quantitativo de participantes ativos do ano de 2021. Houve ainda variação positiva da folha de salário mensal na ordem de 7,61% e uma variação positiva da remuneração média em 7,76%.

Tabela 2 – participantes assistidos

| Item | 2021 | 2022 |

| Número de participantes assistidos | 12 | 15 |

| Idade média (anos) | 61 | 61 |

| Média da expectativa de vida (anos) | 27 | 27 |

| Folha de benefício mensal | R$ 29.747,70 | R$ 43.833,13 |

| Benefício médio | R$ 2.478,98 | R$ 2.922,21 |

Durante o exercício de 2022 foram concedidos 3 (seis) benefícios de prestação continuada.

4. HIPÓTESES ATUARIAIS

Conforme descrito na Resolução CNPC n° 30, de 10 de novembro de 2018, as hipóteses atuariais podem ser classificadas como biométricas, demográficas, econômicas e financeiras e devem ser adequadas às características da massa de participantes e assistidos e ao regulamento do Plano. Seguem abaixo as hipóteses analisadas na Avaliação Atuarial 2022:

a) Taxa Real de Juros: 3,12% a.a.;

b) Tábua de Mortalidade Geral: AT 2000 – F Suavizada 10%;

c) Tábua de Mortalidade de Inválidos: AT 2000 – F Suavizada 10%;

Apresentamos através do Parecer sobre as Premissas Atuariais 16/2022 posicionamento conclusivo acerca das hipóteses atuariais atualmente adotadas pelo Plano Mongeral.

Para o estudo de adequação da taxa de juros foi realizada uma análise histórica de rentabilidade real média do plano, que está de acordo com a Política de Investimentos do Mongeral Aegon Fundo de Pensão, demonstrando que a expectativa de retorno dos investimentos do plano está compatível com a taxa de juros mínima sugerida como índice de referência do plano de benefícios.

A taxa de juros de 3,12% a.a. irá vigorar a partir de 01/01/2023. Como no Plano Mongeral a taxa de juros é utilizada na concessão e no recálculo dos benefícios realizamos a análise do impacto da alteração da taxa de juros de 3,26% a.a. para 3,12% a.a. nos atuais benefícios de prestação continuada, sendo por expectativa de vida e prazo certo as únicas formas de recebimento que utilizam a taxa de juros em sua formulação matemática. Considerando a base de assistidos e pensionistas em dezembro 12/2022, projetamos os saldos até 06/2023 e recalculamos seus benefícios considerando as duas taxas de juros, os resultados observados foram uma redução média de 11,55% nos pensionistas, podendo ser amenizada pela rentabilidade do plano, caso essa supere o índice de referência até a data dos respectivos recálculos.

Por se tratar de um plano estruturado na modalidade de Contribuição Definida (CD), ressaltamos que as hipóteses atuariais não são utilizadas para apuração das obrigações do plano de benefícios junto a seus participantes, mas tão somente para o cálculo de rendas mensais, ou seja, são utilizadas para apuração do valor do benefício mensal, quando de sua concessão e de seu recálculo anual.

5. REGIME FINANCEIRO E MÉTODOS DE FINANCIAMENTO

Registramos que para a Avaliação Atuarial do Plano Mongeral, foram utilizados o regime financeiro de Capitalização e o método de Capitalização Financeira Individual. Os compromissos e as obrigações na data de avaliação foram apresentados através das Provisões Matemáticas contabilizados nos balanços patrimoniais posicionados em 31/12/2022, sendo a parcela CD dessas obrigações equivalentes, a qualquer momento, ao saldo da Conta Participante acumulado até o momento da avaliação.

Por se tratar de um plano estruturado na modalidade de Contribuição Definida (CD), os benefícios de prestação continuada devem ter seu valor permanentemente ajustado ao saldo de conta individual mantido em favor do participante.

6. CUSTEIO DO PLANO

As contribuições destinadas ao custeio previdencial do Plano Mongeral serão vertidas pelos participantes e patrocinadores na forma prevista no regulamento do Plano, o qual teve suas alterações aprovadas pela PREVIC, conforme Portaria Previc nº 556, de 17/08/2021, publicada no DOU de 24/08/2021.

Os participantes contribuirão com percentual do salário de acordo com a tabela abaixo, observando o valor mínimo de contribuição.

| Faixa Salarial (US*) | Faixa Salarial (R$) | Percentual Incidente sobre o Salário Real de Contribuição |

| Até 10 US | Até 5.482,20 | 1,50% |

| De 10 US até 20 US | De 5.482,21 até 10.964,40 | 3,00% |

| De 20 US até 30 US | De 10.964,41 até 16.446,60 | 4,00% |

| De 30 US até 50 US | De 16.446,61 até 27.411,00 | 4,50% |

| De 50 US até 125 US | De 27.411,01 até 68.527,50 | 5,00% |

| A partir de 125 US | A partir de 68.527,51 | 7,00% |

A patrocinadora, de acordo com o disposto no Artigo 16º do capítulo V respectivamente, do Regulamento do Plano MONGERAL, contribuirá mensalmente, conforme percentual de aplicação sobre Salário Real de Contribuição, de acordo com a tabela de custeio apresentada abaixo:

| Faixa Salarial (US*) | Faixa Salarial (R$) | Percentual Incidente sobre o Salário Real de Contribuição |

| Até 10 US | Até 5.482,20 | 1,50% |

| De 10 US até 20 US | De 5.482,21 até 10.964,40 | 3,00% |

| De 20 US até 30 US | De 10.964,41 até 16.446,60 | 4,00% |

| De 30 US até 50 US | De 16.446,61 até 27.411,00 | 4,50% |

| De 50 US até 125 US | De 27.411,01 até 68.527,50 | 5,00% |

| A partir de 125 US | A partir de 68.527,51 | 7,00% |

*1 US = R$ 548,22 em 31/10/2022.

** Os participantes que recebiam 150% na contribuição patronal, conforme no antigo regulamento, permanecerão com direito ao percentual citado.

O custeio administrativo definido no orçamento anual será pago integralmente pela patrocinadora, exceto na hipótese de que trata o artigo 21 do Regulamento do Plano.

7. PROVISÕES MATEMÁTICAS

Segue abaixo a estrutura contábil resumida das Provisões Matemáticas do Plano MONGERAL, em 31/12/2021 e em 31/12/2022, data-base da presente Avaliação Atuarial:

CONTA

DESCRIÇÃO

2021

2022

2.03.01

Patrimônio de Cobertura do Plano

R$ 73.790.503,48

R$ 85.148.189,13

2.03.01.01

Provisões Matemáticas

R$ 73.790.503,48

R$ 85.148.189,13

2.03.01.01.01

Benefícios Concedidos

R$ 2.804.272,83

R$ 3.824.399,28

2.03.01.01.01.01

Contribuição Definida

R$ 2.804.272,83

R$ 3.824.399,28

2.03.01.01.01.02

Benefício Definido Estruturado

R$ 0,00

R$ 0,00

2.03.01.01.02

Benefícios a Conceder

R$ 70.986.230,65

R$ 81.323.789,85

2.03.01.01.02.01

Contribuição Definida

R$ 70.986.230,65